3-3.余剰分析 < 3-4.課税と規制の影響 > 4-1.パレート効率性 > 5-1.独占

(学習の目的)

課税や規制によって最適な資源配分がそこなわれてしまうことを説明します。

租税の種類

「租税」にはいくつかの種類があります。詳しくは『財政学』という科目でまなびます。ここでは、「従量税」と「従価税」についておさえておいてください。

従量税

「財1単位あたりに一定の額」が課される税のことを「従量税」といいます。

- 「従量税」が課されると、「供給曲線は上方に平行シフト」します。

- グラフでみると、「切片」のみ変化します。

従価税

「財の価格に一定の割合」で課される税のことを「従価税」といいます。

- 「従価税」が課されると、「供給曲線」は、「傾き」も「切片」も変化します。

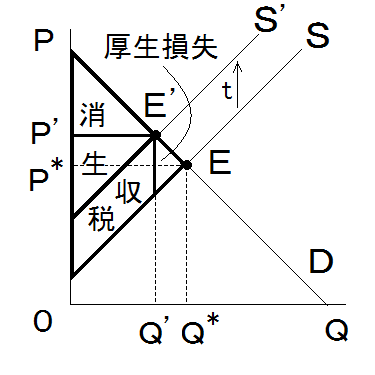

課税の影響

税が課されると、一般的に「厚生損失」が発生します。これはグラフをえがいて確認する必要があります。

- また、消費者と生産者の「租税負担の割合」は、需給曲線や供給曲線の「傾きの大きさ」と関係があることも確認する必要があります。

(余剰分析の使い方)

「3.部分均衡分析」はここまでです。ここでは財が1つの場合を考察しました。

→ 次の章「4.一般均衡分析」では財が2つの場合を考察します。

→ はじめの節「4-1.パレート効率性」

3-3.余剰分析 < 3-4.課税と規制の影響 > 4-1.パレート効率性 > 5-1.独占